Bất động sản

Bất động sản Hướng dẫn điền tờ khai làm khấu trừ thuế cho khoản vay mua nhà 住宅借入金等特別控除申告書

Trong bài viết này GoEMON sẽ chia sẻ chi tiết nhất về trình tự điền Tờ khai để làm khấu trừ thuế cho khoản vay mua nhà 住宅借入金等特別控除申告書 để các bạn có thể nắm rõ nhé!

Tổng quan về thủ tục hoàn thuế khi mua nhà ở Nhật

Khi mua nhà ở Nhật, việc hoàn thuế là một trong những thủ tục quan trọng mà người mua nên nắm rõ để đảm bảo quyền lợi của mình.

Để có thể nhận được khoản khấu trừ cho khoản vay mua nhà, trong năm đầu tiên sau khi mua nhà và bắt đầu khoản vay, bạn cần thực hiện thủ tục khấu trừ thuế thông qua việc nộp tờ khai thuế thu nhập cá nhân (確定申告) tại cơ quan thuế. Đây là bước bắt buộc để xác nhận bạn đủ điều kiện hưởng khấu trừ thuế khoản vay mua nhà.

Từ năm thứ hai trở đi, việc khấu trừ thuế sẽ được thực hiện thông qua 年末調整 (điều chỉnh thuế cuối năm) do công ty của bạn phụ trách. Thủ tục này sẽ được thực hiện thông qua “Tờ khai khấu trừ đặc biệt cho khoản vay mua nhà” 住宅借入金等特別控除申告書 cơ quan thuế cung cấp, dựa trên thông tin bạn đã nộp trong năm đầu tiên và sẽ được cơ quan Thuế gửi về vào khoảng cuối tháng 10 từ năm thứ hai sau khi mua nhà qua đường bưu điện.

Để hiểu thêm chi tiết về thủ tục làm khấu trừ khoản vay mua nhà, bạn tham khảo thêm bài viết “Thủ tục hoàn thuế khi mua nhà tại Nhật” của GoEMON nhé!

Số tiền được khấu trừ

Trước năm 2022 số tiền được khấu trừ được tính bằng 1% số dư của khoản vay ở thời điểm cuối năm. Tuy nhiên, sau cải cách thuế vào năm 2022, khoản khấu trừ được tính lại bằng 0,7% số dư khoản vay mua nhà hiện tại tính tới thời điểm cuối năm.

Điều kiện để được nhận khoản khấu trừ vay mua nhà

- Ngôi nhà phải được dùng cho mục đích để ở

- Trong trường hợp nhà ở kết hợp dùng làm cửa hàng, v.v. thì diện tích để ở ít nhất ½ diện tích sàn.

- Chuyển đến ở trong vòng 6 tháng kể từ ngày được xây dựng xong hoặc mua lại

- Diện tích sàn nhà trên 50m2

- Tổng thu nhập dưới 2000man (bao gồm tất cả các loại thu nhập, không kể thu nhập từ lương)

- Thời gian của khoản vay là 10 năm trở lên

- Được xây dựng sau năm 1982 hoặc đáp ứng các tiêu chuẩn chống động đất hiện hành (Đối với nhà cũ)

Hướng dẫn điền Tờ khai khấu trừ đặc biệt cho khoản vay mua nhà 住宅借入金等特別控除申告書

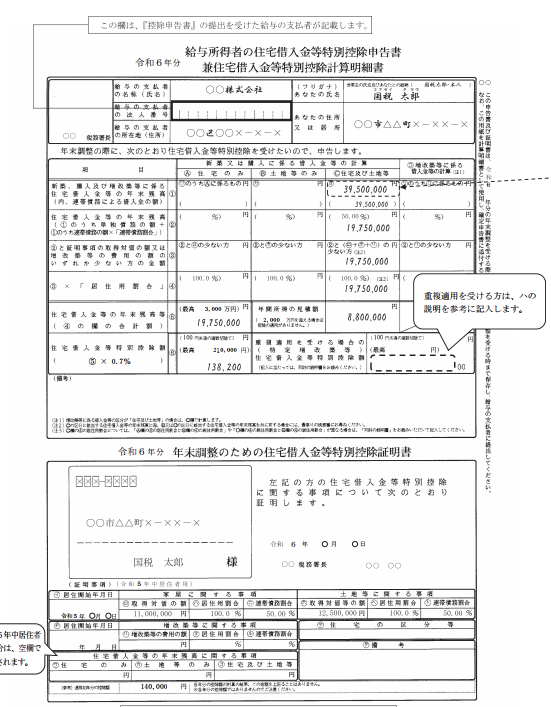

Đầu tiên bạn nhớ kiểm tra lại xem mình đã dùng đúng mẫu đơn của năm đó chưa ở cụm 令和◯年分 ở trên cùng của mẫu đơn nhé.

Sau đó điền đầy đủ thông tin về tên, địa chỉ, tên công ty và địa chỉ công ty ngoại trừ ô 給与の支払者の法人番号. Ô này sẽ do công ty viết.

Ô 〇〇税務署長 là tên sở thuế mà công ty bạn trực thuộc, bạn có thể để trống không cần điền.

Ô あなたの氏名 điền tên của bạn. Ngoài ra ở trong ngoặc phía trên tên của bạn 世帯主の氏名及びあなたとの続柄, ghi tên chủ hộ và mối quan hệ với bạn, nếu bạn là chủ hộ, ghi là 本人

Ô あなたの住所又は居所 ghi địa chỉ của bạn.

Các loại khoản vay nhà đất trên tờ khai

A: 住宅のみ chỉ vay mua nhà

B: 土地等のみ chỉ vay mua đất

C: 住宅及び土地等 khoản vay mua nhà và đất

D: 増改築等に係る借入金等の計算 Các khoản vay liên quan đến cải tạo, mở rộng nhà

Hướng dẫn cách điền các mục trên tờ khai

Mục ① : 新築、購入及び増改築等に係る住宅借入金等の年末残高: (Số dư cuối năm của các khoản vay mua nhà; xây mới; mở rộng; cải tạo). Nếu khoản vay của bạn từ 2 ngân hàng trở lên thì sẽ điền tổng số dư nợ của tất cả các ngân hàng.

Phần trong ngoặc bạn điền số dư nợ trong trường hợp 2 vợ chồng cùng đứng ra vay (hay còn gọi là khoản vay liên đới). Thông thường chính là số dư nợ ở trên.

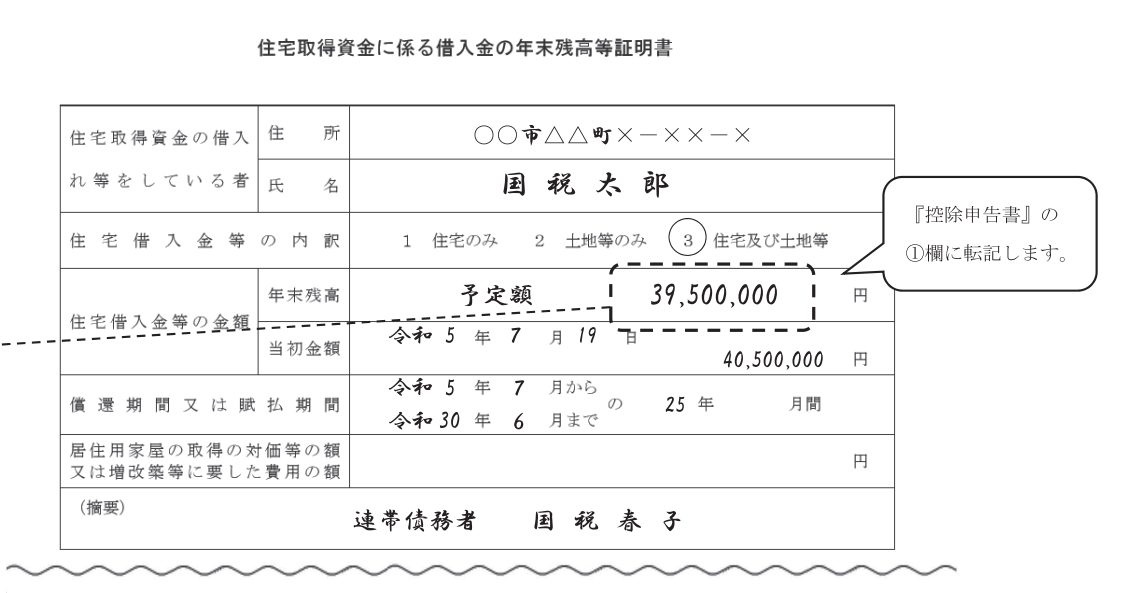

Nhập số dư nợ cho đến ngày 31/12 của năm làm đơn. Số dư nợ này được ghi trên tờ 住宅所得資金に係る借入金の年末残高等証明書 “Giấy chứng nhận số dư cuối năm của các khoản vay liên quan đến quỹ thu nhập nhà ở”. Giấy này thường sẽ được các ngân hàng nơi bạn vay gửi đến nhà vào khoảng tháng 10 hằng năm.

Nếu khoản vay là vay mua nhà (住宅ローン) điền cột A, nếu là khoản vay mua đất (土地等のみ) thì điền cột B, nếu là khoản vay cho cả nhà và đất (住宅及び土地等) điền cột C. Trường hợp bạn vay từ 2 tổ chức tài chính khác nhau thì sẽ điền tổng số tiền vay từ 2 tổ chức. Ngoài ra, nếu bạn có khoản vay thuộc của phân loại C và một trong 3 phân loại A hoặc B hoặc D thì bạn nên liên hệ với cơ quan thuế để được hướng dẫn cụ thể nhé.

Mục ② : 住宅借入金等の年末残高(1のうち単独債務の額+1のうち連帯債務の額 *「連帯債務割合」

Đây là mục dư nợ của bạn (người làm đơn). Cụ thể hơn, đây là mục cho biết trong số dư nợ ở mục ① thì phần nợ của bạn là bao nhiêu.

Số tiền này sẽ được tính bằng = Số nợ ở mục ① * Tỷ lệ nợ của bạn (thông thường là 50%)

Mục ③ : ②と証明書項の取得対価の額又は増改築の費用の額のいずれか少ない方の金額

Tại mục này, bạn so sánh số tiền tại mục ② với "Giá trị mua lại (mục ロ + mục ホ)" được ghi ở phần tham chiếu của đơn và điền số tiền nhỏ hơn giữa hai giá trị.

Mục ④ : ③ x 「居住用割合」

Giá trị căn nhà được sử dụng để ở. 居住用割合 là “tỷ lệ căn nhà dùng để ở”. Tỷ lệ này được ghi ở mục へ. Thông thường sẽ là 100%

Mục ⑤ : 住宅借入等の年末残高等(④の蘭の合計額)

Điền tổng số tiền ở mục ④

Mục ⑥ : 住宅借入金等特別控除額(⑤ * 0,7%)

Đây là mục cho biết số tiền khấu trừ của khoản vay mua nhà và là mục đích chính của tờ khai này. Ở đây, bạn điền số tiền = Số tiền ở mục ⑤ * 0,7%. 0,7% là mức thuế được khấu trừ, đã được sở thuế in sẵn ở tờ khai.

Lưu ý:

Nếu bạn đã kê khai khấu trừ khoản vay qua quy trình kê khai thuế 確定申告 vào trước năm 2023 thì mức thuế bạn được hưởng là 1%. Tuy nhiên, nếu quy trình này được thực hiện từ năm 2023 trở đi thì mức thuế bạn được hưởng là 0,7%

Ví dụ: Tờ khai cho khoản vay 405 man “nhà và đất” kéo dài 25 năm bắt đầu từ ngày 10/7 năm Reiwa 5 (2023), đến tháng 6, năm Reiwa 30.(2048)

Ảnh 1: Mẫu tờ khai

Ảnh 2: Giấy chứng nhận số dư nợ cuối năm cho khoản vay mua nhà, v.v.

(住宅所得資金に係る借入金の年末残高等証明書 ) xác nhận số dư nợ cuối năm của khoản vay (dùng cho mục ①)

① 住宅借入金等の年末残高:Giấy xác nhận số dư nợ ngân hàng được hầu hết các ngân hàng tự động phát hành và gửi đi vào giữa tháng 10. Tuy nhiên trong năm đầu tiên, tuỳ thuộc vào thời gian bắt đầu vay mà thời điểm phát hành sẽ khác nhau. Ví dụ nếu bạn mua vào đầu năm thì vẫn sẽ được gửi vào khoảng giữa tới cuối tháng 10, nhưng nếu bạn mua vào cuối năm thì thời điểm phát hành sẽ là vào khoảng tháng 1 năm tiếp theo.

Mục ①: Số tiền dư nợ cuối năm 年末残高→ Điền 39,500,000 yên

Mục ②: Vì đây là khoản vay của 2 vợ chồng → Điền 39,500,000 * 50% = 19,750,000 yên

Mục ③: So sánh số tiền mục ② với tổng số tiền mục ロ + ホ +リ là 11,000,000 + 12,500,000 = 23,500,000 và điền số tiền nhỏ hơn → Điền 19,750,000 yên

Mục ④: Số tiền ở mục ③ * tỷ lệ dùng để ở → Điền 19,750,000 * 100% = 19,750,000

Mục ⑤: Điền tổng số tiền ở mục ④ = 19,750,000

Mục ⑥: Số tiền khấu trừ = 19,750,000 * 0,7 % = 138,250 → Điền 138,200 (do quy định bỏ phần lẻ dưới 100 yên)

-----------------------------------------------------------------------------------

GoEMON HOME - Hỗ trợ tìm và mua nhà cho người Việt tại Nhật!

✅ Dịch vụ hỗ trợ mua nhà trên toàn Nhật Bản

✅ Dịch vụ về năng lượng tái tạo

✅ Dịch vụ cải tạo, tu sửa nhà ở

✅ Dịch vụ sơn tường nội/ ngoại thất

----------------------

THÔNG TIN LIÊN HỆ:

Fanpage: GoEMON Bất Động Sản

Fanpage: GoEMON Bất Động Sản

Địa chỉ: Aichi-ken, Nagoya-shi, Naka-ku, Sakae 2-2-23

Hotline: 052-990-2645